สรุปปี 2025: ปีแห่งความไม่แน่นอนที่นักลงทุนและธุรกิจประกันต้องเข้าใจ

อัพเดทล่าสุด: 26 ม.ค. 2026

185 ผู้เข้าชม

ปี 2025 เป็นอีกหนึ่งปีที่นักลงทุนและธุรกิจประกันภัยต้องเผชิญกับ “ความไม่แน่นอนในทุกมิติ” ตั้งแต่การแข่งขัน AI ระดับโลก นโยบายดอกเบี้ย เศรษฐกิจที่ฟื้นตัวไม่เท่ากัน ไปจนถึงภัยพิบัติและการเปลี่ยนแปลงเชิงโครงสร้างของอุตสาหกรรมประกันในประเทศไทย

ทั้งตลาดการลงทุน ประกันวินาศภัย และประกันชีวิต ต่างสะท้อนภาพเดียวกันอย่างชัดเจนว่า โลกการเงินกำลังเข้าสู่ยุคใหม่ที่ความเสี่ยงซับซ้อนขึ้น และการวางแผนที่รอบคอบสำคัญกว่าที่เคย

บทความนี้สรุปเหตุการณ์สำคัญตลอดปี 2025 พร้อมข้อคิดเชิงกลยุทธ์ ที่สามารถใช้เป็นเข็มทิศในการวางแผนการเงินและการลงทุนในปีถัดไป

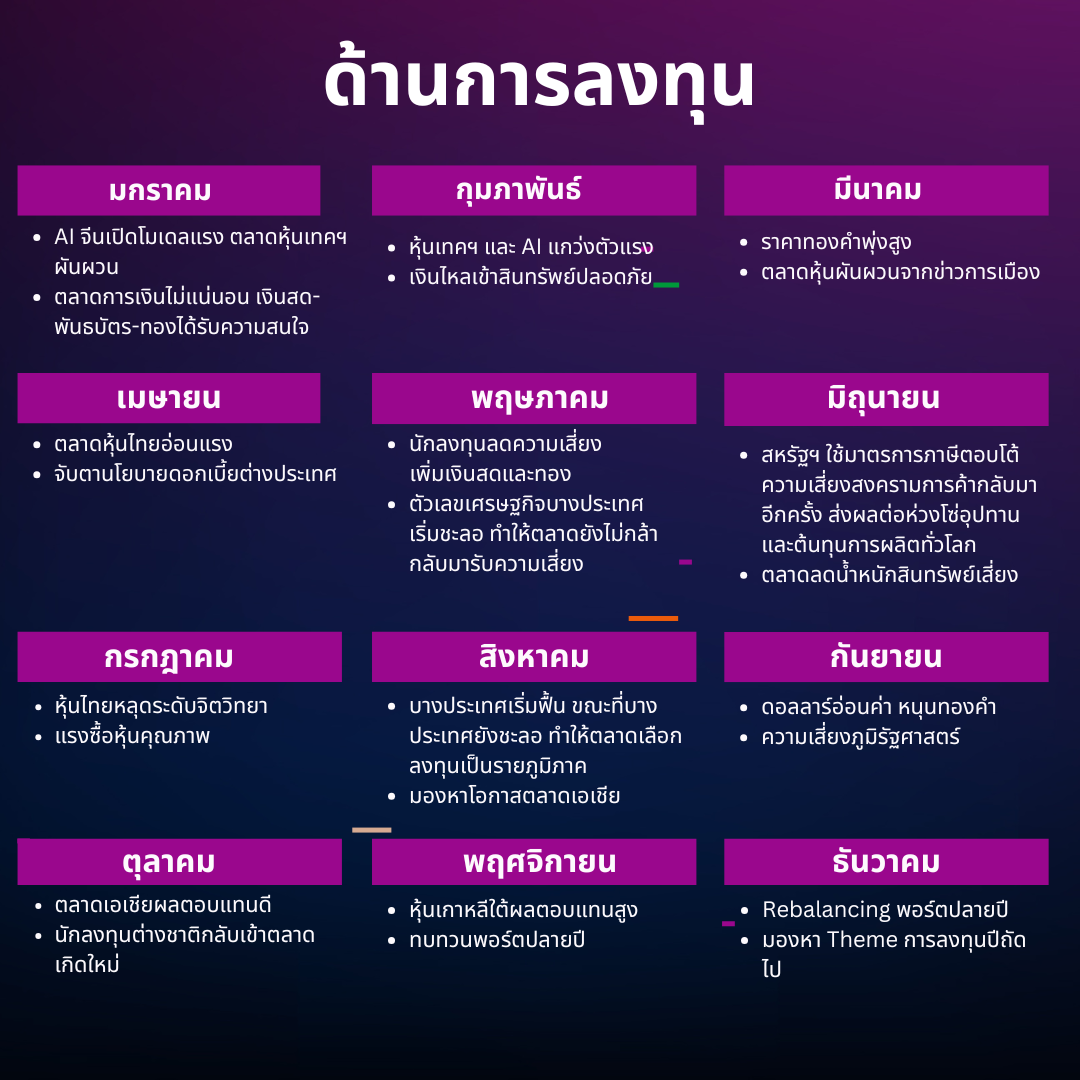

หมวดการลงทุน

มกราคม 2025

– การแข่งขัน AI โลกเข้าสู่เฟสใหม่ หลังจีนเปิดตัวโมเดล AI ประสิทธิภาพสูง

การพัฒนาโมเดล AI จากฝั่งจีนในช่วงต้นปี ทำให้ตลาดทุนทั่วโลกเริ่มตั้งคำถามใหม่เกี่ยวกับโครงสร้างอำนาจของอุตสาหกรรมเทคโนโลยี จากเดิมที่นักลงทุนเชื่อว่า AI ขั้นสูงจะถูกผูกขาดโดยบริษัทฝั่งสหรัฐฯ เหตุการณ์นี้ทำให้หุ้นเทคโนโลยีผันผวนแรง เพราะตลาดเริ่มแยกบริษัทที่ “มีศักยภาพสร้างรายได้จาก AI จริง” ออกจากบริษัทที่อาศัยกระแสและการเล่าเรื่อง

ข้อคิด: เทคโนโลยีเปลี่ยนเร็ว แต่ราคาหุ้นที่ขึ้นจากความคาดหวังล้วน ๆ มักเปราะบางเสมอ

– ตลาดการเงินเปิดปีด้วยความไม่แน่นอนทางเศรษฐกิจและนโยบายการเงิน

แม้เข้าสู่ปีใหม่ แต่นักลงทุนยังไม่มั่นใจต่อทิศทางดอกเบี้ย เงินเฟ้อ และการเติบโตของเศรษฐกิจโลก เงินจำนวนมากยังพักอยู่ในเงินสด พันธบัตร และทองคำ ทำให้ตลาดตอบสนองต่อข่าวรายวันรุนแรงกว่าปกติ

ข้อคิด: ตลาดไม่กลัวข่าวร้าย แต่กลัวความไม่ชัดเจน

กุมภาพันธ์ 2025

– หุ้นเทคโนโลยีและ AI แกว่งตัวแรงจากความคาดหวังที่สูงเกินจริง

ราคาหุ้นหลายบริษัทสะท้อนความหวังในอนาคตไปไกลกว่าผลประกอบการปัจจุบัน นักลงทุนเริ่มตั้งคำถามว่ากำไรจะเติบโตทันราคาหุ้นหรือไม่ ส่งผลให้เกิดแรงขายทำกำไรและความผันผวนสูง

ข้อคิด: ความคาดหวังที่สูงเกินไป มักมากับความเสี่ยงที่คนมองข้าม

– กระแสเงินไหลเข้าสินทรัพย์ปลอดภัยอย่างต่อเนื่อง

ทองคำและตราสารหนี้ได้รับความสนใจเพิ่มขึ้น สะท้อนความกังวลต่อเศรษฐกิจโลกและทิศทางดอกเบี้ยที่ยังไม่แน่นอน

ข้อคิด: เมื่อความเสี่ยงสูง นักลงทุนจะเลือก “รักษาเงิน” ก่อน “เพิ่มเงิน”

มีนาคม 2025

– ราคาทองคำพุ่งทำจุดสูงสุดใหม่ของปี

แรงหนุนมาจากความกังวลเศรษฐกิจโลก นโยบายการเงินที่ยังไม่ชัดเจน และความตึงเครียดด้านภูมิรัฐศาสตร์ ทำให้ทองคำกลับมาเป็นสินทรัพย์ป้องกันความเสี่ยงหลัก

ข้อคิด: ทองขึ้นเพราะตลาดกลัว ไม่ใช่เพราะเศรษฐกิจดี

– ตลาดหุ้นผันผวนจากข่าวการเมืองมากกว่าปัจจัยพื้นฐาน

ดัชนีหลายตลาดแกว่งตัวแรงจากข่าวนโยบายและท่าทีของผู้นำประเทศ ทำให้นักลงทุนระยะสั้นเผชิญความเสี่ยงสูง

ข้อคิด: ระยะสั้นตลาดขับเคลื่อนด้วยข่าว ระยะยาวขับเคลื่อนด้วยกำไร

เมษายน

– ตลาดหุ้นไทยอ่อนแรงต่อเนื่อง

สะท้อนความเปราะบางของความเชื่อมั่นทั้งด้านเศรษฐกิจ การเมือง และกระแสเงินทุนต่างชาติ นักลงทุนเริ่มระมัดระวังการลงทุนในประเทศมากขึ้น

ข้อคิด: ความเชื่อมั่นคือเชื้อเพลิงของตลาด

– ตลาดโลกจับตานโยบายดอกเบี้ยของธนาคารกลางหลัก

ทุกถ้อยแถลงของธนาคารกลาง โดยเฉพาะสหรัฐฯ ส่งผลต่อตลาดการเงินทั่วโลกทันที

ข้อคิด: ดอกเบี้ยไม่ใช่แค่ตัวเลข แต่คือทิศทางเงินทั้งระบบ

พฤษภาคม

– นักลงทุนลดความเสี่ยง เพิ่มสัดส่วนเงินสดและทองคำ

บรรยากาศการลงทุนยังเน้นการป้องกันความเสี่ยงมากกว่าการไล่ผลตอบแทน

ข้อคิด: บางช่วง การไม่ขาดทุนสำคัญกว่าการทำกำไร

– ตลาดเริ่มตั้งคำถามต่อการฟื้นตัวของเศรษฐกิจโลก

ตัวเลขเศรษฐกิจบางประเทศเริ่มชะลอ ทำให้ตลาดยังไม่กล้ากลับมารับความเสี่ยงเต็มที่

ข้อคิด: การฟื้นตัวที่ไม่เท่ากัน คือความเสี่ยงเชิงโครงสร้าง

มิถุนายน

– สหรัฐฯ เริ่มใช้มาตรการภาษีตอบโต้ (Reciprocal Tariffs)

ความเสี่ยงสงครามการค้ากลับมาอีกครั้ง ส่งผลต่อห่วงโซ่อุปทานและต้นทุนการผลิตทั่วโลก

ข้อคิด: การเมืองระหว่างประเทศ เปลี่ยนต้นทุนธุรกิจได้ทันที

– ตลาดลดน้ำหนักสินทรัพย์เสี่ยงอย่างชัดเจน

นักลงทุนเพิ่มสัดส่วนตราสารหนี้และเงินสด เพื่อลดความผันผวนของพอร์ต

ข้อคิด: เมื่อความเสี่ยงเพิ่ม การกระจายพอร์ตยิ่งสำคัญ

กรกฎาคม

– ตลาดหุ้นไทยหลุดระดับจิตวิทยาสำคัญ

สร้างแรงกดดันต่อความเชื่อมั่นนักลงทุนในประเทศอย่างมาก

ข้อคิด: ระดับดัชนีไม่ใช่แค่ตัวเลข แต่คือจิตวิทยาตลาด

– แรงซื้อกลับในหุ้นคุณภาพและหุ้นปันผล

นักลงทุนเริ่มปรับกลยุทธ์จากเก็งกำไรสู่การถือยาว

ข้อคิด: ตลาดผันผวน ทำให้คุณค่าของหุ้นดีชัดขึ้น

สิงหาคม

– ข้อมูลเศรษฐกิจโลกส่งสัญญาณสวนทางกัน

บางประเทศเริ่มฟื้น ขณะที่บางประเทศยังชะลอ ทำให้ตลาดเลือกลงทุนเป็นรายภูมิภาค

ข้อคิด: โลกไม่ได้ฟื้นพร้อมกัน ควรกระจายการลงทุน

– นักลงทุนเริ่มมองหาโอกาสในตลาดเอเชียมากขึ้น

เงินทุนบางส่วนไหลออกจากตลาดหลักสู่ตลาดที่ยังมีศักยภาพเติบโต

ข้อคิด: โอกาสมักอยู่ในตลาดที่คนยังไม่แห่เข้า

กันยายน

– ค่าเงินดอลลาร์อ่อนค่าอย่างต่อเนื่อง

หนุนราคาทองคำและตลาดเกิดใหม่

ข้อคิด: ค่าเงินคือปัจจัยเงียบที่ทรงพลังมาก

– ความเสี่ยงภูมิรัฐศาสตร์กลับมากดดันตลาด

นักลงทุนยังเน้นการกระจายความเสี่ยง

ข้อคิด: เหตุการณ์ไกลตัว อาจกระทบพอร์ตเราโดยไม่รู้ตัว

ตุลาคม

– ตลาดเอเชียให้ผลตอบแทนโดดเด่น

โดยเฉพาะญี่ปุ่นและเกาหลีใต้ สะท้อนการกระจายพอร์ตออกจากสหรัฐฯ

ข้อคิด: ไม่มีตลาดใดเป็นศูนย์กลางตลอดไป

– นักลงทุนต่างชาติเริ่มกลับเข้าตลาดเกิดใหม่

จากการประเมินมูลค่าที่น่าสนใจ

ข้อคิด: การเลือกลงทุนโดยยึดมูลค่าที่แท้จริงเป็นหลัก ช่วยลดความเสี่ยงจากการซื้อในราคาสูงเกินไป และช่วยสร้างความมั่นคงให้การลงทุนในระยะยาว

พฤศจิกายน

– หุ้นเกาหลีใต้กลายเป็นตลาดที่ให้ผลตอบแทนสูงสุดของปี

ตอกย้ำความสำคัญของการกระจายการลงทุน

ข้อคิด: การไม่ทุ่มตลาดเดียว ลดความเสี่ยงได้จริง

– นักลงทุนเริ่มทบทวนพอร์ตปลายปี

ลดความเสี่ยงระยะสั้น เตรียมรับปีถัดไป

ข้อคิด: การทบทวนพอร์ต คือวินัยของนักลงทุน

ธันวาคม

– การ Rebalancing พอร์ตลงทุนปลายปี

ขายทำกำไรบางส่วน และจัดพอร์ตใหม่ตามระดับความเสี่ยง

ข้อคิด: พอร์ตที่ดี ต้องปรับตามสถานการณ์

– ตลาดเริ่มมองหา Theme การลงทุนปีถัดไป

จากบทเรียนความผันผวนตลอดปี

ข้อคิด: ประสบการณ์ปีนี้ คือเข็มทิศของปีหน้า

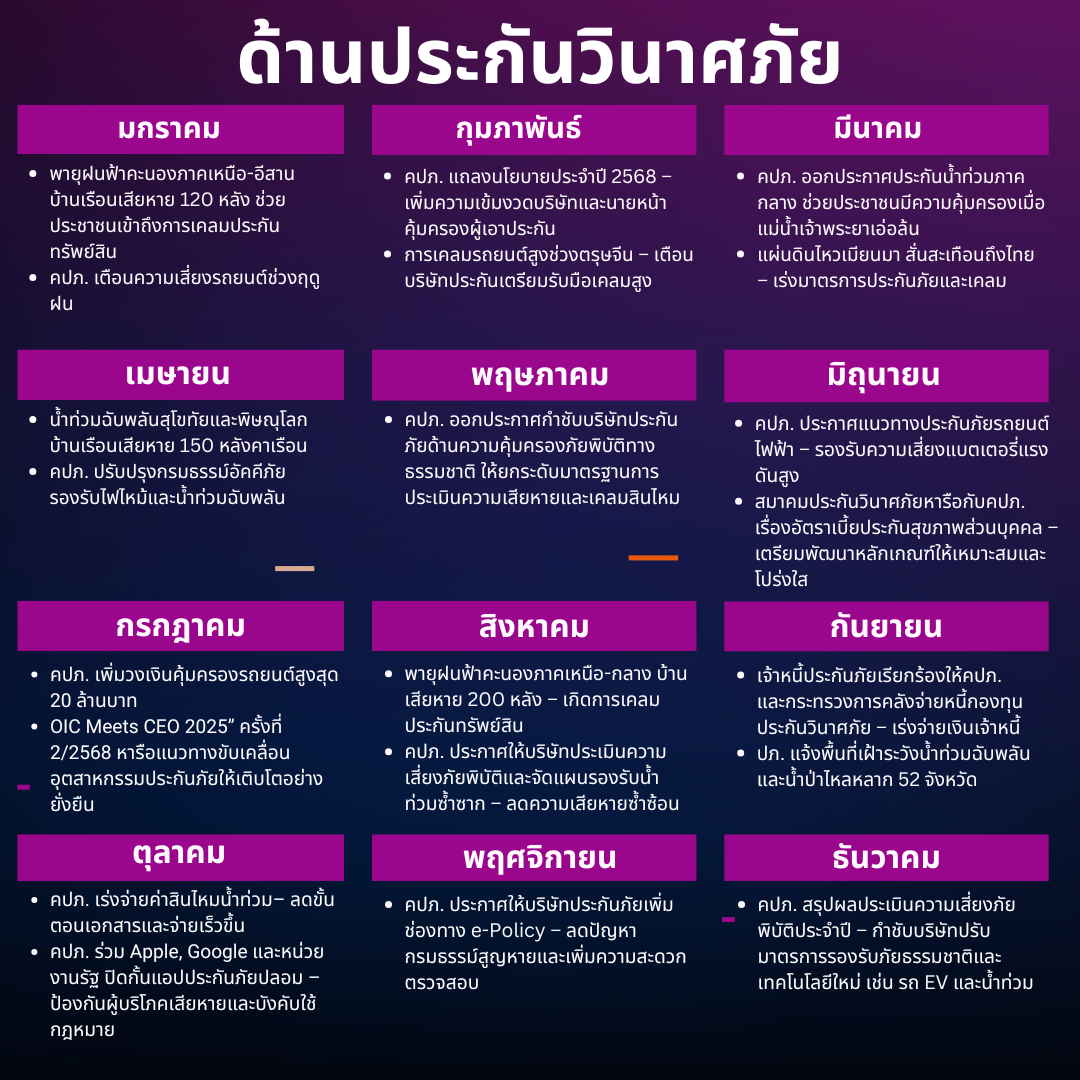

หมวดประกันวินาศภัย

มกราคม

• 5 มกราคม 2568 – กรมอุตุนิยมวิทยารายงานพายุฝนฟ้าคะนองถล่มหลายพื้นที่ในภาคเหนือและภาคตะวันออกเฉียงเหนือ ทำให้บ้านเรือนเสียหายกว่า 120 หลังคาเรือน และถนนหลายสายถูกตัดขาด

• 20 มกราคม 2568 – สำนักงาน คปภ. ออกประกาศเตือนบริษัทประกันภัยเกี่ยวกับความเสี่ยงการประกันภัยรถยนต์ช่วงฤดูฝน เพื่อป้องกันการเรียกร้องค่าสินไหมสูงจากอุบัติเหตุบนถนนลื่น

กุมภาพันธ์

•3 กุมภาพันธ์ 2568 คปภ. แถลงนโยบายและทิศทางการดำเนินงานประจำปี 2568 เน้นคุ้มครองผู้เอาประกัน เพิ่มความเข้มงวดบริษัทประกันและนายหน้า มุ่งให้ระบบประกันมั่นคง จ่ายเคลมได้จริง และดูแลผู้บริโภคมากขึ้น

• 28 กุมภาพันธ์ 2568 – บริษัทประกันภัยหลายแห่งในกรุงเทพฯ รับคำร้องเรียกร้องค่าสินไหมทดแทนจากอุบัติเหตุรถยนต์ช่วงเทศกาลตรุษจีนสูงกว่าปกติ

มีนาคม

• 3 มีนาคม 2568 – สำนักงาน คปภ. ออกประกาศเกี่ยวกับการประกันภัยน้ำท่วมสำหรับพื้นที่ภาคกลาง หลังเกิดฝนหนักทำให้แม่น้ำเจ้าพระยาเอ่อล้นตลิ่งในบางจังหวัด เช่น สิงห์บุรี และอยุธยา

• 28 มีนาคม 2568 เหตุการณ์แผ่นดินไหวขนาดใหญ่ ที่ศูนย์กลางอยู่ในเมียนมา ส่งผลให้แรงสั่นสะเทือนถึงประเทศไทย และ อาคารสำนักงานการตรวจเงินแผ่นดิน (สตง.) ถล่มลงขณะก่อสร้าง — เหตุการณ์นี้เป็นปัจจัยให้คปภ. และสมาคมประกันภัยต้องเร่งมาตรการด้านประกันภัยและเคลมภัยต่อเนื่อง

เมษายน

• 5 เมษายน 2568 – ปภ. รายงานน้ำท่วมฉับพลันในจังหวัดสุโขทัยและพิษณุโลก ส่งผลให้บ้านเรือนเสียหาย 150 หลังคาเรือน และถนนหลายสายถูกตัดขาด

• 18 เมษายน 2568 – สำนักงาน คปภ. ออกประกาศให้บริษัทประกันภัยปรับปรุงเงื่อนไขกรมธรรม์ประกันภัยอัคคีภัยและทรัพย์สิน เพื่อรองรับเหตุการณ์ไฟไหม้และน้ำท่วมฉับพลัน

พฤษภาคม

•19–23 พฤษภาคม 2568 – สำนักงาน คปภ. ร่วมกับสมาคมประกันภัยและหน่วยงานพันธมิตรจัดโครงการ ASEAN Life Insurance Leadership Program (ALIP) 2025 ณ โรงแรมเซ็นทารา แกรนด์ ลาดพร้าว กรุงเทพฯ ซึ่งเป็นเวทีระดมผู้นำหน่วยงานกำกับและผู้บริหารภาคประกันภัยจากประเทศต่าง ๆ ในอาเซียน เพื่อพัฒนาแนวทางด้านนโยบาย การบริหารความเสี่ยง และการเสริมสร้างมาตรฐานธุรกิจประกันภัย โดยมีเป้าหมายขับเคลื่อนความร่วมมือในภูมิภาคให้ก้าวหน้าขึ้น โดยแม้ชื่อโปรแกรมจะเป็น “Life Insurance” แต่กิจกรรมนี้ยังส่งผลต่อภาพรวมของธุรกิจประกันวินาศภัยภายใต้แนวคิดการกำกับดูแลความเสี่ยงทั่วทั้งระบบประกันภัยไทยและอาเซียน

• 25 พฤษภาคม 2568 – สำนักงาน คปภ. ออกประกาศกำชับบริษัทประกันภัยด้านความคุ้มครองภัยพิบัติทางธรรมชาติ ให้ยกระดับมาตรฐานการประเมินความเสียหายและเคลมสินไหม

มิถุนายน

• 21 มิถุนายน 2568 – สำนักงาน คปภ. ประกาศแนวทางการออกกรมธรรม์ประกันภัยรถยนต์ไฟฟ้า (EV) เพื่อรองรับความเสี่ยงเฉพาะของแบตเตอรี่แรงดันสูง

• 30 มิถุนายน 2568 สมาคมประกันวินาศภัยไทย ร่วมกับ สำนักงาน คปภ. หารือแนวทางการอนุมัติอัตราเบี้ยประกันภัยสุขภาพส่วนบุคคลเพื่อเตรียมพัฒนาหลักเกณฑ์อัตราเบี้ยประกันสุขภาพให้เหมาะสมและโปร่งใสมากขึ้น

กรกฎาคม

• 14 กรกฎาคม 2568 คปภ. จัดประชุมผู้บริหารระดับสูงด้านประกันภัย “OIC Meets CEO 2025” ครั้งที่ 2/2568 หารือแนวทางขับเคลื่อนอุตสาหกรรมประกันภัยให้เติบโตอย่างยั่งยืน พร้อมเตรียมปรับมาตรการกำกับดูแลให้ทันความเสี่ยงใหม่และเปลี่ยนแปลงด้านกฎหมาย/กฎระเบียบของระบบประกันภัยไทยในปี 2568–2569

• 28 กรกฎาคม 2568 – คปภ. ออกประกาศให้บริษัทประกันภัยเพิ่มวงเงินคุ้มครองสูงสุดในประกันภัยรถยนต์ทั้งภาคบังคับและสมัครใจ สูงสุด 20 ล้านบาทต่อเหตุการณ์

สิงหาคม

• 3 สิงหาคม 2568 – ปภ. รายงานพายุฝนฟ้าคะนองและลมแรงในภาคเหนือและภาคกลาง ทำให้บ้านเรือนเสียหาย 200 หลังคาเรือน

• 22 สิงหาคม 2568 – คปภ. ออกประกาศให้บริษัทประกันภัยประเมินความเสี่ยงภัยพิบัติและจัดทำแผนรองรับน้ำท่วมซ้ำซากในหลายจังหวัด เช่น อยุธยา สิงห์บุรี และชัยนาท

กันยายน

•1 กันยายน 2568 เจ้าหนี้ประกันภัยเรียกร้องให้ คปภ. และกระทรวงการคลัง เร่งจ่ายหนี้ประกันภัยที่ค้างจากกองทุนประกันวินาศภัย (COVID-19) กระตุ้นให้เร่งประสานจัดงบและแผนการจ่ายเงินให้เจ้าหนี้อย่างเร็วขึ้น

• กรมป้องกันและบรรเทาสาธารณภัย (ปภ.) ได้แจ้ง พื้นที่เฝ้าระวังน้ำท่วมฉับพลัน น้ำป่าไหลหลาก ดินถล่ม และน้ำท่วมขัง ให้ 52 จังหวัด ในพื้นที่ภาคเหนือ ภาคตะวันออกเฉียงเหนือ และภาคกลางติดตามสถานการณ์อย่างใกล้ชิดระหว่างวันที่ 18–24 กันยายน 2568 เนื่องจากมีฝนตกหนักและระดับน้ำสูงขึ้นในหลายลุ่มน้ำรวมถึงแม่น้ำโขงและแม่น้ำเจ้าพระยา

• คปภ. ต้องออกแนวทางปรับปรุงกรมธรรม์เพื่อรองรับความเสี่ยงภัยธรรมชาติที่เพิ่มขึ้นในหลายจังหวัดทั่วประเทศ

ตุลาคม

•15 ตุลาคม 2568 คปภ. ร่วมกับ Apple, Google และหน่วยงานรัฐ ดำเนินมาตรการ ปิดกั้นและกำจัดแอป/บริการประกันภัยปลอม ที่ไม่มีใบอนุญาตในระบบออนไลน์ เพิ่มการคุ้มครองผู้บริโภค ป้องกันการเสียหายจากประกันปลอม และบังคับใช้กฎหมายที่เข้มงวดขึ้นในการกำกับดูแลช่องทางดิจิทัล

• 19 ตุลาคม 2568 – คปภ. ออกประกาศมาตรการเร่งรัดการจ่ายค่าสินไหมทดแทนจากอุทกภัย ให้บริษัทประกันจ่ายสินไหมรวดเร็วและลดขั้นตอนเอกสาร

พฤศจิกายน

• 15 พฤศจิกายน 2568 – คปภ. ออกประกาศให้บริษัทประกันภัยรถยนต์และอัคคีภัยเพิ่มช่องทาง e-Policy เพื่อลดปัญหากรมธรรม์สูญหายและเพิ่มความสะดวกในการตรวจสอบ

ธันวาคม

• 3 ธันวาคม 2568 สมาคมประกันวินาศภัยไทย ร่วมกับ คปภ. ออกมติ 3 มาตรการเร่งด่วนช่วยเหลือผู้เอาประกันภัยที่ได้รับผลกระทบจากน้ำท่วมภาคใต้ ส่งเสริมการผ่อนผันชำระเบี้ยประกันภัยรถยนต์ การจัดเกณฑ์พิจารณาความเสียหาย และแนวทางการจ่ายค่าสินไหมให้เป็นระบบ โปร่งใส เร็วขึ้น ช่วยลดภาระผู้เอาประกันภัยจากอุทกภัยใหญ่ในภาคใต้

• 21 ธันวาคม 2568 – สำนักงาน คปภ. สรุปผลการประเมินความเสี่ยงภัยพิบัติประจำปี พร้อมกำชับบริษัทประกันภัยปรับปรุงมาตรการรองรับภัยธรรมชาติและเทคโนโลยีใหม่ เช่น รถ EV และภัยจากน้ำท่วม

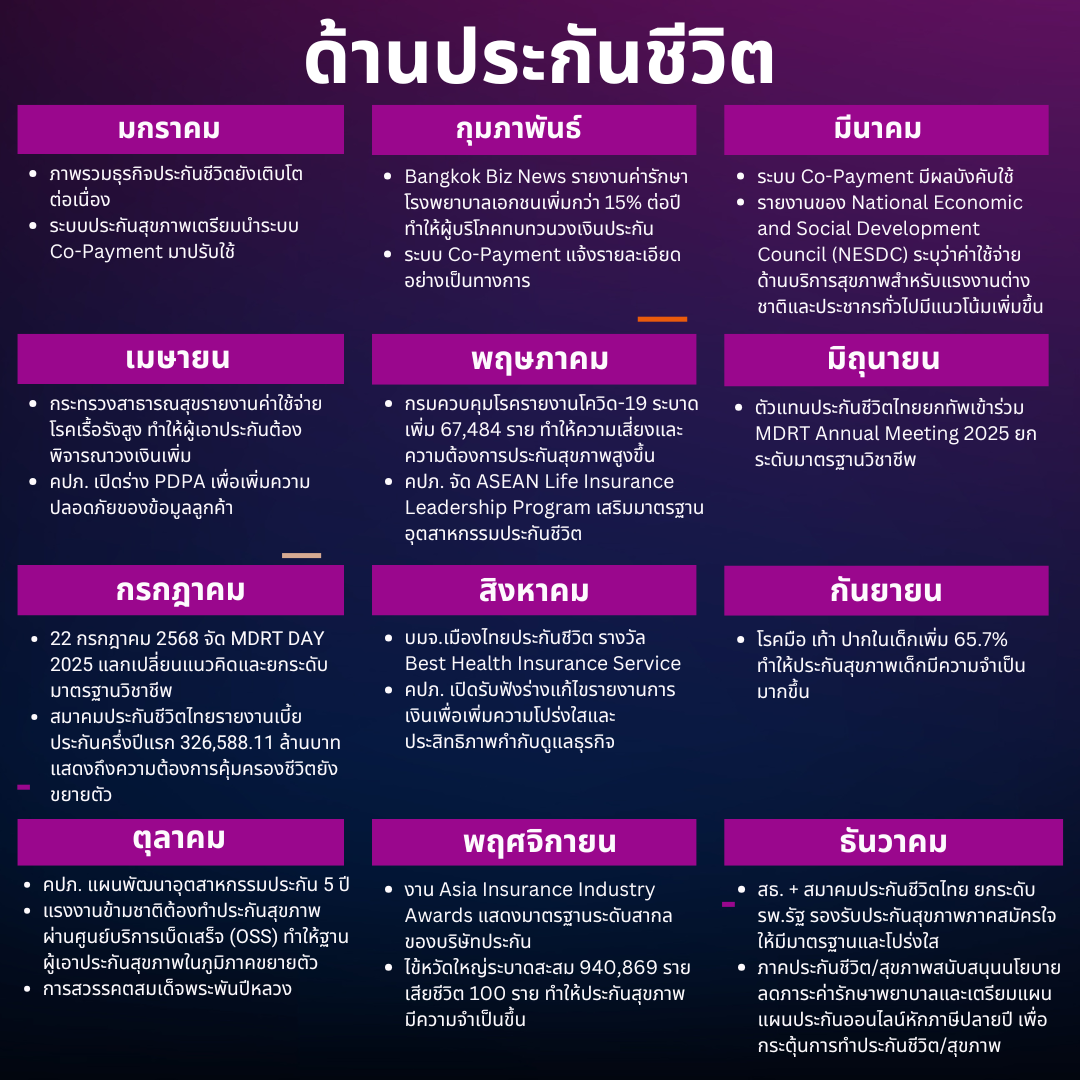

หมวดประกันชีวิต

มกราคม

- สมาคมประกันชีวิตไทยรายงานภาพรวมธุรกิจประกันชีวิตปี 2024 ในช่วงต้นปี 2025 พบว่าธุรกิจยังเติบโตต่อเนื่อง โดยแรงหนุนหลักมาจากความตื่นตัวด้านความเสี่ยงชีวิตและค่ารักษาพยาบาลที่เพิ่มสูงขึ้น หลังจากปี 2024 มีผู้เสียชีวิตจากโรคไม่ติดต่อเรื้อรัง (NCDs) และโรคติดเชื้อจำนวนมาก

- สมาคมประกันชีวิตไทย เผยข้อมูล Co-Payment ในกรมธรรม์ประกันสุขภาพ ที่จะเริ่มใช้กับกรมธรรม์ใหม่ตั้งแต่ มีนาคม 2568 โดยในช่วงนี้มีการเตรียมมาตรฐานใหม่ให้ประชาชนและบริษัทประกันเข้าใจแนวทาง ร่วมจ่ายค่ารักษา เพื่อรองรับต้นทุนค่ารักษาพยาบาลที่เพิ่มขึ้นและทำให้ระบบประกันสุขภาพยั่งยืน

กุมภาพันธ์

- รายงานจาก Bangkok Biz News ระบุว่า ต้นทุนค่ารักษาพยาบาลในโรงพยาบาลเอกชนในไทยสูงขึ้นมากกว่า 15% ต่อปี และคาดว่าจะเพิ่มอีกกว่า 14% ในปี 2025 ซึ่งเป็นหนึ่งในปัจจัยสำคัญที่ทำให้ผู้บริโภคทบทวนวงเงินประกันชีวิตควบสุขภาพที่มีอยู่

- สมาคมประกันชีวิตไทยและภาคธุรกิจประกันร่วมกันสื่อสารรายละเอียดระบบ Co-Payment อย่างเป็นทางการ โดยระบุชัดว่าจะเริ่มใช้กับกรมธรรม์ใหม่และการต่ออายุบางกรณี

- รายงานจาก Bangkok Biz News ระบุว่า ต้นทุนค่ารักษาพยาบาลในโรงพยาบาลเอกชนในไทยสูงขึ้นมากกว่า 15% ต่อปี และคาดว่าจะเพิ่มอีกกว่า 14% ในปี 2025 ซึ่งเป็นหนึ่งในปัจจัยสำคัญที่ทำให้ผู้บริโภคทบทวนวงเงินประกันชีวิตควบสุขภาพที่มีอยู่

- สมาคมประกันชีวิตไทยและภาคธุรกิจประกันร่วมกันสื่อสารรายละเอียดระบบ Co-Payment อย่างเป็นทางการ โดยระบุชัดว่าจะเริ่มใช้กับกรมธรรม์ใหม่และการต่ออายุบางกรณี

มีนาคม

- รายงานของ National Economic and Social Development Council (NESDC) ระบุว่าค่าใช้จ่ายด้านบริการสุขภาพสำหรับแรงงานต่างชาติและประชากรทั่วไปมีแนวโน้มเพิ่มขึ้น ภายใต้ภาระค่าใช้จ่ายที่เกี่ยวข้องกับการเข้ารับบริการด้านสุขภาพหลายล้านครั้ง ซึ่งสะท้อนสถานการณ์ต้นทุนสุขภาพของระบบสาธารณสุขไทยในเดือนมีนาคม 2568

- วันที่ 20 มีนาคม 2025 ระบบ Co-Payment สำหรับประกันสุขภาพเริ่มมีผลบังคับใช้อย่างเป็นทางการ นับเป็นการเปลี่ยนแปลงเชิงโครงสร้างของตลาดประกันชีวิตควบสุขภาพในประเทศไทย

- รายงานของ National Economic and Social Development Council (NESDC) ระบุว่าค่าใช้จ่ายด้านบริการสุขภาพสำหรับแรงงานต่างชาติและประชากรทั่วไปมีแนวโน้มเพิ่มขึ้น ภายใต้ภาระค่าใช้จ่ายที่เกี่ยวข้องกับการเข้ารับบริการด้านสุขภาพหลายล้านครั้ง ซึ่งสะท้อนสถานการณ์ต้นทุนสุขภาพของระบบสาธารณสุขไทยในเดือนมีนาคม 2568

- วันที่ 20 มีนาคม 2025 ระบบ Co-Payment สำหรับประกันสุขภาพเริ่มมีผลบังคับใช้อย่างเป็นทางการ นับเป็นการเปลี่ยนแปลงเชิงโครงสร้างของตลาดประกันชีวิตควบสุขภาพในประเทศไทย

เมษายน

- กระทรวงสาธารณสุขรายงานภาพรวมค่าใช้จ่ายด้านการรักษาพยาบาลของประชาชน โดยเฉพาะโรคเรื้อรัง เช่น มะเร็ง โรคหัวใจ และโรคหลอดเลือดสมอง ซึ่งมีค่าใช้จ่ายเฉลี่ยต่อรายสูงขึ้น

- 1 เม.ย. 2568 — คปภ. เปิดร่างแนวปฏิบัติด้านการคุ้มครองข้อมูลส่วนบุคคลสำหรับธุรกิจประกันชีวิตและประกันภัย โดยให้เวลารับฟังความคิดเห็นถึงสิ้นเดือนเมษายน เพื่อยกระดับการขอความยินยอมการใช้ข้อมูลของลูกค้าและความปลอดภัยของข้อมูลตาม PDPA มากขึ้น

- กระทรวงสาธารณสุขรายงานภาพรวมค่าใช้จ่ายด้านการรักษาพยาบาลของประชาชน โดยเฉพาะโรคเรื้อรัง เช่น มะเร็ง โรคหัวใจ และโรคหลอดเลือดสมอง ซึ่งมีค่าใช้จ่ายเฉลี่ยต่อรายสูงขึ้น

- 1 เม.ย. 2568 — คปภ. เปิดร่างแนวปฏิบัติด้านการคุ้มครองข้อมูลส่วนบุคคลสำหรับธุรกิจประกันชีวิตและประกันภัย โดยให้เวลารับฟังความคิดเห็นถึงสิ้นเดือนเมษายน เพื่อยกระดับการขอความยินยอมการใช้ข้อมูลของลูกค้าและความปลอดภัยของข้อมูลตาม PDPA มากขึ้น

พฤษภาคม

- ในช่วงสัปดาห์ 18–24 พฤษภาคม 2568 กรมควบคุมโรครายงานว่ามีผู้ติดเชื้อโควิด-19 ใหม่ 67,484 ราย และมีผู้เสียชีวิต 8 ราย จากการติดเชื้อในสัปดาห์ดังกล่าว โดยสถานการณ์สะสมตั้งแต่ต้นปีเข้าครึ่งแสนทั้งจำนวนผู้ป่วยและผู้เสียชีวิต

- 19–23 พ.ค. 2568: คปภ. จัด ASEAN Life Insurance Leadership Program 2025 เพื่อเสริมศักยภาพและกำหนดทิศทางมาตรฐานอุตสาหกรรมประกันชีวิต รองรับการพัฒนานโยบายและผลิตภัณฑ์ในระยะถัดไป

- ในช่วงสัปดาห์ 18–24 พฤษภาคม 2568 กรมควบคุมโรครายงานว่ามีผู้ติดเชื้อโควิด-19 ใหม่ 67,484 ราย และมีผู้เสียชีวิต 8 ราย จากการติดเชื้อในสัปดาห์ดังกล่าว โดยสถานการณ์สะสมตั้งแต่ต้นปีเข้าครึ่งแสนทั้งจำนวนผู้ป่วยและผู้เสียชีวิต

- 19–23 พ.ค. 2568: คปภ. จัด ASEAN Life Insurance Leadership Program 2025 เพื่อเสริมศักยภาพและกำหนดทิศทางมาตรฐานอุตสาหกรรมประกันชีวิต รองรับการพัฒนานโยบายและผลิตภัณฑ์ในระยะถัดไป

มิถุนายน

- ตัวแทนและที่ปรึกษาประกันชีวิตไทยจำนวนมากผ่านคุณวุฒิ MDRT และเข้าร่วมงาน MDRT Annual Meeting 2025 ระหว่างวันที่ 19–28 มิ.ย. 2568 ที่สหรัฐอเมริกา สะท้อนการยกระดับมาตรฐานวิชาชีพประกันชีวิตไทยสู่ระดับสากล โดยมุ่งเน้นความเชี่ยวชาญ การวางแผนการเงินระยะยาว และการให้คำปรึกษาที่คำนึงถึงประโยชน์ของผู้เอาประกันเป็นศูนย์กลาง

- ตัวแทนและที่ปรึกษาประกันชีวิตไทยจำนวนมากผ่านคุณวุฒิ MDRT และเข้าร่วมงาน MDRT Annual Meeting 2025 ระหว่างวันที่ 19–28 มิ.ย. 2568 ที่สหรัฐอเมริกา สะท้อนการยกระดับมาตรฐานวิชาชีพประกันชีวิตไทยสู่ระดับสากล โดยมุ่งเน้นความเชี่ยวชาญ การวางแผนการเงินระยะยาว และการให้คำปรึกษาที่คำนึงถึงประโยชน์ของผู้เอาประกันเป็นศูนย์กลาง

กรกฎาคม

- วันที่ 22 กรกฎาคม 2568 มีการจัดงาน MDRT DAY 2025 ณ อิมแพ็ค เมืองทองธานี เป็นเวทีรวมที่ปรึกษาประกันชีวิตระดับแนวหน้าของประเทศ เพื่อแลกเปลี่ยนแนวคิดและยกระดับมาตรฐานวิชาชีพ โดยมีบริษัทประกันชีวิตและองค์กรตัวแทนเข้าร่วมอย่างกว้างขวาง

- สื่อธุรกิจรายงานการเติบโตของกลุ่มที่ปรึกษาที่ผ่านคุณวุฒิ MDRT เพิ่มขึ้น สะท้อนความสำคัญของมาตรฐานวิชาชีพในอุตสาหกรรมประกันชีวิต

- สมาคมประกันชีวิตไทยเผยข้อมูลเบี้ยประกันภัยรับรวมครึ่งปีแรก (ม.ค.–มิ.ย.) เมื่อวันที่ 31 กรกฎาคม 2568 สมาคมประกันชีวิตไทยรายงานว่าเบี้ยประกันภัยรับรวมของธุรกิจประกันชีวิตอยู่ที่ 326,588.11 ล้านบาท เพิ่มขึ้นร้อยละ 4.87 จากช่วงเดียวกันของปีก่อน สะท้อนความต้องการความคุ้มครองชีวิตที่ยังขยายตัว แม้เศรษฐกิจยังเผชิญความไม่แน่นอน

สิงหาคม

- 8 ส.ค. 2568: คปภ. เปิดรับฟังความคิดเห็นร่างแก้ไขข้อกำหนดการรายงานทางการเงินให้เร็วขึ้น เพื่อเพิ่มความโปร่งใสและประสิทธิภาพการกำกับดูแลธุรกิจประกัน (ทั้งชีวิตและวินาศภัย)

- บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) ได้รับรางวัล Best Health Insurance Service of the Year 2568 จาก Money & Banking Magazine ซึ่งมอบให้แก่บริษัทที่มีบริการประกันสุขภาพโดดเด่น โดยพิธีมอบรางวัลนี้ถูกเผยแพร่ใน วันที่ 19 สิงหาคม 2568 ซึ่งเป็นเหตุการณ์สำคัญที่สะท้อนบทบาทของบริษัทประกันชีวิตไทยในการพัฒนาคุณภาพบริการเชิงสุขภาพและสร้างความพึงพอใจแก่ลูกค้า

- วันที่ 22 กรกฎาคม 2568 มีการจัดงาน MDRT DAY 2025 ณ อิมแพ็ค เมืองทองธานี เป็นเวทีรวมที่ปรึกษาประกันชีวิตระดับแนวหน้าของประเทศ เพื่อแลกเปลี่ยนแนวคิดและยกระดับมาตรฐานวิชาชีพ โดยมีบริษัทประกันชีวิตและองค์กรตัวแทนเข้าร่วมอย่างกว้างขวาง

- สื่อธุรกิจรายงานการเติบโตของกลุ่มที่ปรึกษาที่ผ่านคุณวุฒิ MDRT เพิ่มขึ้น สะท้อนความสำคัญของมาตรฐานวิชาชีพในอุตสาหกรรมประกันชีวิต

- สมาคมประกันชีวิตไทยเผยข้อมูลเบี้ยประกันภัยรับรวมครึ่งปีแรก (ม.ค.–มิ.ย.) เมื่อวันที่ 31 กรกฎาคม 2568 สมาคมประกันชีวิตไทยรายงานว่าเบี้ยประกันภัยรับรวมของธุรกิจประกันชีวิตอยู่ที่ 326,588.11 ล้านบาท เพิ่มขึ้นร้อยละ 4.87 จากช่วงเดียวกันของปีก่อน สะท้อนความต้องการความคุ้มครองชีวิตที่ยังขยายตัว แม้เศรษฐกิจยังเผชิญความไม่แน่นอน

สิงหาคม

- 8 ส.ค. 2568: คปภ. เปิดรับฟังความคิดเห็นร่างแก้ไขข้อกำหนดการรายงานทางการเงินให้เร็วขึ้น เพื่อเพิ่มความโปร่งใสและประสิทธิภาพการกำกับดูแลธุรกิจประกัน (ทั้งชีวิตและวินาศภัย)

- บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) ได้รับรางวัล Best Health Insurance Service of the Year 2568 จาก Money & Banking Magazine ซึ่งมอบให้แก่บริษัทที่มีบริการประกันสุขภาพโดดเด่น โดยพิธีมอบรางวัลนี้ถูกเผยแพร่ใน วันที่ 19 สิงหาคม 2568 ซึ่งเป็นเหตุการณ์สำคัญที่สะท้อนบทบาทของบริษัทประกันชีวิตไทยในการพัฒนาคุณภาพบริการเชิงสุขภาพและสร้างความพึงพอใจแก่ลูกค้า

กันยายน

- รายงานการเพิ่มขึ้นของโรคมือ เท้า ปาก (HFMD) ในเด็ก ข้อมูลจากสำนักงานที่เกี่ยวข้องเผยว่าในปี 2565–2568 จำนวนผู้ป่วยโรค มือ เท้า ปาก (Hand, Foot, and Mouth Disease) เพิ่มขึ้นร้อยละ 65.7 เทียบกับช่วงเดียวกันของปีก่อน โดยเฉพาะในภาคใต้ กรุงเทพฯ และภาคกลาง ผู้ป่วยส่วนใหญ่เป็นเด็กอายุต่ำกว่า 5 ปี ข้อมูลนี้ถูกรายงานต่อสื่อสาธารณะในช่วงที่สถานการณ์ยังดำเนินอยู่ในเดือนกันยายน 2568 โดยมีการคาดการณ์ว่าแนวโน้มการระบาดจะยังต่อเนื่องจนถึงเดือนนี้

ตุลาคม

- วันที่ 7 ตุลาคม 2568 สำนักงาน คปภ. เปิดแผนพัฒนาอุตสาหกรรมประกันภัยไทยระยะ 5 ปี (Insurance Development Plan 2026–2030) เพื่อรองรับความเสี่ยงใหม่ ๆ และสร้างความยืดหยุ่นให้ทั้งอุตสาหกรรม ซึ่งรวมถึงการพัฒนาผลิตภัณฑ์ประกันชีวิตและสุขภาพเพื่อให้สอดคล้องกับความต้องการของประชาชนและสถานการณ์ความเสี่ยงที่เปลี่ยนแปลงไป

- วันที่ 9 ตุลาคม 2568 กระทรวงสาธารณสุขร่วมกับหน่วยงานอื่นประกาศนโยบายให้แรงงานข้ามชาติต้องซื้อประกันสุขภาพผ่าน One Stop Service (OSS) Centre ใน 4 จังหวัดชายแดน (ตาก, แม่ฮ่องสอน, กาญจนบุรี, ราชบุรี) เพื่อบรรเทาภาระค่าใช้จ่ายด้านสาธารณสุขของประเทศ โดยการติดตามและจัดระบบการตรวจสุขภาพและประกันสุขภาพมีผลขยายตัวในภูมิภาค ซึ่งเกี่ยวข้องกับการขยายฐานผู้เอาประกันสุขภาพในประเทศไทย

- วันที่ 24 ตุลาคม 2025 เกิดเหตุการณ์การสวรรคตของสมเด็จพระพันปีหลวง ซึ่งเป็นเหตุการณ์ระดับชาติที่ส่งผลต่อบรรยากาศสังคมโดยรวม

- รายงานการเพิ่มขึ้นของโรคมือ เท้า ปาก (HFMD) ในเด็ก ข้อมูลจากสำนักงานที่เกี่ยวข้องเผยว่าในปี 2565–2568 จำนวนผู้ป่วยโรค มือ เท้า ปาก (Hand, Foot, and Mouth Disease) เพิ่มขึ้นร้อยละ 65.7 เทียบกับช่วงเดียวกันของปีก่อน โดยเฉพาะในภาคใต้ กรุงเทพฯ และภาคกลาง ผู้ป่วยส่วนใหญ่เป็นเด็กอายุต่ำกว่า 5 ปี ข้อมูลนี้ถูกรายงานต่อสื่อสาธารณะในช่วงที่สถานการณ์ยังดำเนินอยู่ในเดือนกันยายน 2568 โดยมีการคาดการณ์ว่าแนวโน้มการระบาดจะยังต่อเนื่องจนถึงเดือนนี้

ตุลาคม

- วันที่ 7 ตุลาคม 2568 สำนักงาน คปภ. เปิดแผนพัฒนาอุตสาหกรรมประกันภัยไทยระยะ 5 ปี (Insurance Development Plan 2026–2030) เพื่อรองรับความเสี่ยงใหม่ ๆ และสร้างความยืดหยุ่นให้ทั้งอุตสาหกรรม ซึ่งรวมถึงการพัฒนาผลิตภัณฑ์ประกันชีวิตและสุขภาพเพื่อให้สอดคล้องกับความต้องการของประชาชนและสถานการณ์ความเสี่ยงที่เปลี่ยนแปลงไป

- วันที่ 9 ตุลาคม 2568 กระทรวงสาธารณสุขร่วมกับหน่วยงานอื่นประกาศนโยบายให้แรงงานข้ามชาติต้องซื้อประกันสุขภาพผ่าน One Stop Service (OSS) Centre ใน 4 จังหวัดชายแดน (ตาก, แม่ฮ่องสอน, กาญจนบุรี, ราชบุรี) เพื่อบรรเทาภาระค่าใช้จ่ายด้านสาธารณสุขของประเทศ โดยการติดตามและจัดระบบการตรวจสุขภาพและประกันสุขภาพมีผลขยายตัวในภูมิภาค ซึ่งเกี่ยวข้องกับการขยายฐานผู้เอาประกันสุขภาพในประเทศไทย

- วันที่ 24 ตุลาคม 2025 เกิดเหตุการณ์การสวรรคตของสมเด็จพระพันปีหลวง ซึ่งเป็นเหตุการณ์ระดับชาติที่ส่งผลต่อบรรยากาศสังคมโดยรวม

พฤศจิกายน

- วันที่ 3 พฤศจิกายน 2568 งาน Asia Insurance Industry Awards 2025 (AIIA 2025) จัดขึ้นที่ Marina Bay Sands Expo & Convention Centre, สิงคโปร์ ซึ่ง MDRT (Million Dollar Round Table) ได้เป็นผู้สนับสนุนรางวัลในสาขา “Life Insurance Company of the Year” แสดงมาตรฐานระดับสากลของบริษัทประกัน และรางวัลนี้ได้รับโดย HSBC Life (International) Limited ในพิธีมอบรางวัลของงาน

- 19 พ.ย. 2568 – กรมควบคุมโรครายงานผู้ป่วย ไข้หวัดใหญ่ 161,940 ราย ในช่วง 19 ต.ค.–15 พ.ย. 2568 พร้อมยอดสะสมปีนี้ 940,869 ราย และมีผู้เสียชีวิต 100 ราย

ธันวาคม

- 3 ธันวาคม 2568 กระทรวงสาธารณสุขจับมือ สมาคมประกันชีวิตไทย เพื่อยกระดับ โรงพยาบาลรัฐ 28 แห่ง ให้สามารถรองรับระบบ ประกันสุขภาพภาคสมัครใจ (ประกันเอกชน) ได้อย่างมีประสิทธิภาพ โปร่งใส และได้มาตรฐาน เพื่อขยายและอำนวยความสะดวกให้ลูกค้าประกันชีวิต/สุขภาพใช้สิทธิได้จริงในสถานพยาบาลของรัฐก่อนขยายผลทั่วประเทศ

- บริษัทประกันเสนอแพลนใหม่เน้น “ลดภาระภาษี” ปลายปี มีรายงานว่าผู้ประกอบธุรกิจประกันชีวิตออนไลน์ที่สามารถหักภาษีได้ เป็นแคมเปญในช่วงสิ้นปี ช่วยผู้บริโภควางแผนประกันชีวิตและภาษีปลายปีได้ง่ายขึ้น

- วันที่ 3 พฤศจิกายน 2568 งาน Asia Insurance Industry Awards 2025 (AIIA 2025) จัดขึ้นที่ Marina Bay Sands Expo & Convention Centre, สิงคโปร์ ซึ่ง MDRT (Million Dollar Round Table) ได้เป็นผู้สนับสนุนรางวัลในสาขา “Life Insurance Company of the Year” แสดงมาตรฐานระดับสากลของบริษัทประกัน และรางวัลนี้ได้รับโดย HSBC Life (International) Limited ในพิธีมอบรางวัลของงาน

- 19 พ.ย. 2568 – กรมควบคุมโรครายงานผู้ป่วย ไข้หวัดใหญ่ 161,940 ราย ในช่วง 19 ต.ค.–15 พ.ย. 2568 พร้อมยอดสะสมปีนี้ 940,869 ราย และมีผู้เสียชีวิต 100 ราย

ธันวาคม

- 3 ธันวาคม 2568 กระทรวงสาธารณสุขจับมือ สมาคมประกันชีวิตไทย เพื่อยกระดับ โรงพยาบาลรัฐ 28 แห่ง ให้สามารถรองรับระบบ ประกันสุขภาพภาคสมัครใจ (ประกันเอกชน) ได้อย่างมีประสิทธิภาพ โปร่งใส และได้มาตรฐาน เพื่อขยายและอำนวยความสะดวกให้ลูกค้าประกันชีวิต/สุขภาพใช้สิทธิได้จริงในสถานพยาบาลของรัฐก่อนขยายผลทั่วประเทศ

- บริษัทประกันเสนอแพลนใหม่เน้น “ลดภาระภาษี” ปลายปี มีรายงานว่าผู้ประกอบธุรกิจประกันชีวิตออนไลน์ที่สามารถหักภาษีได้ เป็นแคมเปญในช่วงสิ้นปี ช่วยผู้บริโภควางแผนประกันชีวิตและภาษีปลายปีได้ง่ายขึ้น

ปี 2025 ไม่ใช่ปีที่ตลาดให้ผลตอบแทนง่าย แต่เป็นปีที่ให้ “บทเรียน” มากที่สุด ทั้งเรื่องการลงทุนในธีมใหม่อย่าง AI ความสำคัญของการกระจายพอร์ต การบริหารความเสี่ยงภัยพิบัติ และการเปลี่ยนแปลงเชิงโครงสร้างของระบบประกันสุขภาพและประกันชีวิต

บทเรียนเหล่านี้ตอกย้ำว่า การเงินไม่ใช่แค่การแสวงหาผลตอบแทน แต่คือการออกแบบชีวิตให้มั่นคงในโลกที่ไม่แน่นอน

ปี 2026 และปีต่อ ๆ ไป อาจยังเต็มไปด้วยความผันผวน แต่สำหรับคนที่มีแผน มีวินัย และเข้าใจความเสี่ยง ความผันผวนจะไม่ใช่ภัย — แต่จะกลายเป็น “โอกาส” ในการสร้างความมั่งคั่งและความมั่นคงทางการเงินในระยะยาว

บทเรียนเหล่านี้ตอกย้ำว่า การเงินไม่ใช่แค่การแสวงหาผลตอบแทน แต่คือการออกแบบชีวิตให้มั่นคงในโลกที่ไม่แน่นอน

ปี 2026 และปีต่อ ๆ ไป อาจยังเต็มไปด้วยความผันผวน แต่สำหรับคนที่มีแผน มีวินัย และเข้าใจความเสี่ยง ความผันผวนจะไม่ใช่ภัย — แต่จะกลายเป็น “โอกาส” ในการสร้างความมั่งคั่งและความมั่นคงทางการเงินในระยะยาว

บทความที่เกี่ยวข้อง

รู้จัก Copayment ระบบจ่ายร่วมที่ช่วยแบ่งเบาภาระค่ารักษาพยาบาล พร้อมสร้างความมั่นคงให้กับประกันสุขภาพของคุณในระยะยาว

21 ต.ค. 2025

พอร์ตลงทุนที่กระจายความเสี่ยงในหลายสินทรัพย์ เพื่อให้เติบโตและอยู่รอดได้ในทุกสภาวะเศรษฐกิจโดยไม่ต้องคาดเดาตลาด

24 เม.ย. 2026

บทความนี้สรุปภาพรวมสาเหตุ พร้อมอัปเดตราคาค่าห้องโรงพยาบาลเอกชนยอดนิยม เพื่อช่วยวางแผนการเงินและประกันสุขภาพอย่างรอบคอบ

3 ก.พ. 2026